财联社(上海,编辑 胡家荣)讯,周二,因莫德纳高层表态现有疫苗在抗击新病毒方面效力明显下降,全球恐慌情绪再起,恒指也不例外,收盘大挫376点,创下今年来新低。

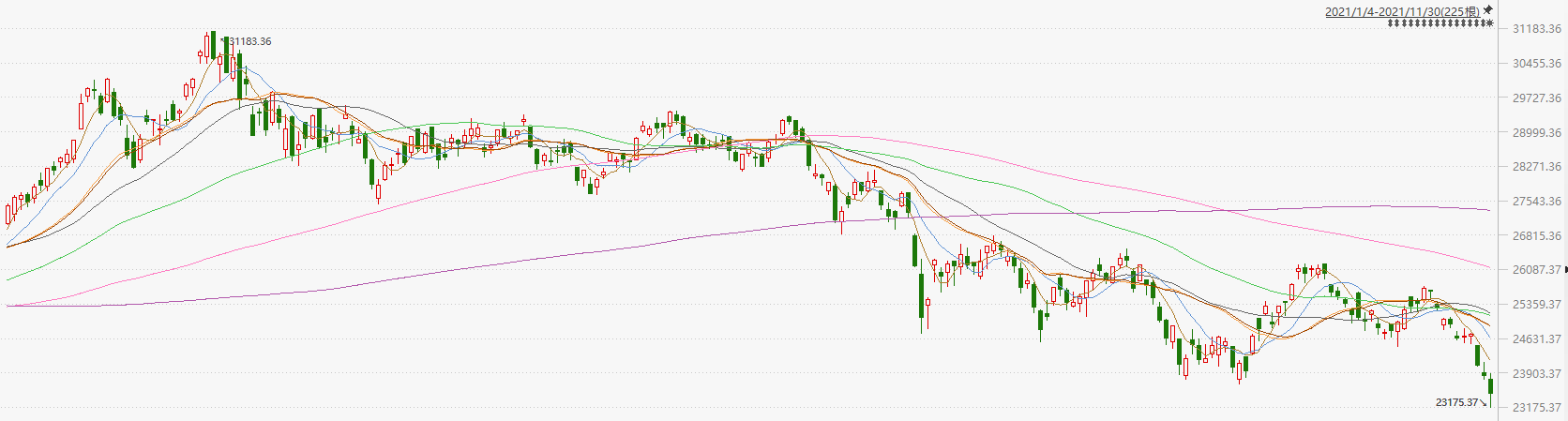

注:恒生指数年内走势

截止收盘,恒生指数跌1.58%,报收23475.26;恒生科技指数跌1.16%,报,6028.63;国企指数跌8368.49%,报收1.53;红筹指数跌2.14%,报收3740.98。

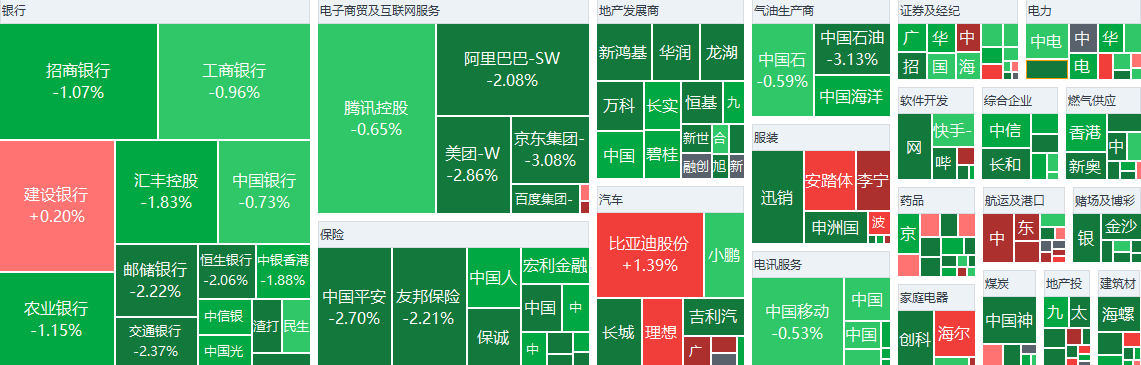

概念板块方面,烟草和燃气板迎来大幅调整,其跌幅分别为6.04%和5.14%;航运运输和化妆美容板块,其涨幅分别为2.33%和2.49%。

周二燃气板块大幅下行,截止收盘,跌5.14%。其中中国燃气(00384)和中油燃气(00603)领跌,跌幅分别为20.16%和5.1%。

消息方面,中国燃气在周一盘后公布半年报,截至2021年9月30日止6个月,实现收入389.47亿港元,同比增长43.37%;公司拥有人应占溢利达41.05亿港元,同比下降19%。

鉴于于中国燃气下调明年经营预期,多家投行纷纷下调该公司目标价,其中美银证券下调中燃气股份目标价,由17.8港元降至16港元,评级维持「跑输大市」;大和银行下调中国燃气目标价27%至18.4港元,维持“持有”评级。

化妆美容板块逆势上涨,该板块上涨2.49%,其中欧舒丹(00973)和卓悦控股(00653)涨幅居前,分别上涨2.5%和1.07%。

作为全球知名化妆品品牌之一的欧舒丹在周一盘后公布2021半年报,截至2021年9月30日止的6个月时间,欧苏丹销售净额约6.96亿欧元,同比增长12.9%;毛利约5.55亿欧元,同比增长9.6%;股东应占溢利5988.8万欧元,同比增长297.6%。

摩根士丹利发表中资股策略报告称,中概股公布第三季度业绩,录得自新冠疫情爆发以来最差表现。该行维持对中国资本市场「与大市同步」投资评级。

摩根士丹利预测,市场在今年12月至2022年年初对中概股盈利预测将进一步下修,该行建议投资者需保持耐心,留意中概股下调收益预测、关注流动性改善、缓解电力短缺、及中美关系迎来更多建设性进展。

平安证券指出,虽然港股面临内外部诸多不确定性,但在前期已经大幅下行及恒生指数市净率再次跌破1.1,建议关注景气度高的消费与医药机会。

南向资金

南向资金维持流入,共流入26.16亿港元。

香港市场个股新闻与异动

【港交所更新FINI招股平台细节 最早明年Q4正式推出】

香港证券交易所周二公布FINI平台更多细节,预计最早明年第四季度正式推出。该平台将全面简化及数字化香港的首次公开招股(IPO)程序,同时港交所采纳“T+2”首次公开招股结算周期,较目前的“T+5”明显缩短。

【渣打银行:内房信贷条件或触底回升】

渣打银行发研报称,中国房地产信贷条件或将触底回升。 渣打指出,由于楼市调控收紧,三季度新增房地产贷款占比由2016下半年的逾50%降至15%左右。历史数据和近期监管政策微调表明,新增房地产贷款占比进一步下行空间有限。 该行预测预计2022年房地产贷款增长将温和回升,融资环境改善有望缓解房地产投资对经济的拖累,但房企表现将呈现分化。

【新鸿基公司放量上涨26.17% 成交量创下7年多以来新高】

新鸿基公司(00086.HK)周二大涨26.17%,报收4.87港元。日内开盘竞价时段,新鸿基公司(00086)录得一笔0.86亿股交易,成交价为每股3.9港元,该笔成交额达到3.35亿港元,并创下7年多以来单笔成交量新高。

【新冠毒株或促运费上涨 航运板块延续上涨2.33%】

周一集体上涨的航运板块再度拉升,中国外运(00598)涨3.73%、中远海能(01138)涨4.78%。上海国际航运研究中心指出,考虑奥密克戎变异病毒可能引发防疫政策加码的影响,预计运费上涨可能持续到今年2月份。

【理想汽车-w涨1.08% 多家投行唱多】

理想汽车W(02015)涨1.08%,报收131.2港元。该公司在周一盘后公布第三季度营收77.8 亿,同比增加209.7%。该公司预计第四季度交付量将达到3万-3.2万台,其2021全年交付将达到8.53-8.73万台。美银证券上调理想汽车目标价至179港元,评级为“买入”;高盛维持理想汽车 “买入”评级,并列入“确信买入”名单,上调2021年盈利目标3%,目标价240港元。