我在谁是银行股老大?一文中分析比较了平安银行和招商银行。而在银行股现价中,宁波银行仅次招商银行,排名第二。作为深市银行股的宁波银行,具有发展潜质吗?我们不妨拿宁波银行和深发展A比较一下。

一:基本面情况。

(1)市盈率

宁波银行的市盈率达到14.34倍,当前分位点 92.42%,可以说目前宁波银行的市盈率在银行股中非常高估了。

相比之下,平安银行只有8.65倍的市盈率,当前分位点 61.68%:

(2)市净率

平安银行在破净的边缘游荡,而宁波银行目前有接近2倍的市净率,市净率历史百分位高达86.85%。

(3)市销率

目前宁波银行的市销率接近平安银行的3倍,宁波银行5.19倍的市销率,当前分位点 91.63%,可以说是非常高估了。

结合市盈率、市净率和市销率情况,宁波银行现在要平安银行高估得多。

(5)股息率

平安银行的股息率一直不高,而宁波银行之前的股息率相对较高,近几年股息率不断下降,目前两个银行的股息率比较接近,都维持在1%左右。

高股息率不一定好,低股息率也不一定不好,关键在于企业能否利用未分配利润更好地发展。如果宁波银行能够利用好留存利润,拓宽业务,提高服务质量等,有望再次创造深发展A的神话。

(6)市盈率相对盈利增长比率

宁波银行现在的PEG为0.84,历史百分位85.23%,这样的PEG站在历史角度上看,宁波银行属于高估了,但是宁波银行的PEG绝对值没有超过1,说明企业未来还有很大的成长空间,可以给予适当地溢价。

平安银行目前的PEG为1.08,当前分位点 51.47%。从历史角度来看平安银行目前的估值适中,但为什么它的PEG要比宁波银行大呢?主要是平安银行已经发展很多年了,企业也逐渐走向成熟,因此平安银行未来的净利润增长不会很快。

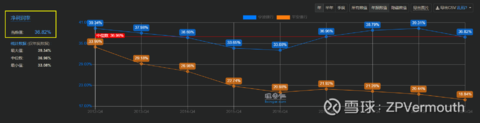

(7)净资产收益率

宁波银行目前净资产收益率高达13.78%,这个数值仅次于招商银行,是非常亮眼的。宁波银行最近十年的ROE都是要优于平安银行的。

我们还按照杜邦分析,把净资产收益率拆解为:净利率×总资产周转率×权益乘数。然后比较一下宁波银行到底是上述三部分中的哪一部分优于平安银行。

宁波银行最近几年的净利率高达35%以上,而平安银行则逐年下滑,目前净利率不到20%,宁波银行最近几年的净利率比招商银行还要高:

平安银行的资产周转速度要比宁波银行快:

宁波银行和平安银行作为银行股,二者的杠杆比率都很高,近几年都维持在13倍左右。

综合来看,宁波银行超过13%的净资产收益率主要来源于它的净利率非常高(宁波银行的净利率几乎是平安银行的两倍),如果宁波银行能提高它的总资产周转率,未来它的净资产收益率还会进一步提高,甚至超越招商银行。

(8)总资产收益率

宁波银行的总资产收益率也要高于平安银行,目前仅比招商银行低点。

二:银行特有指标。

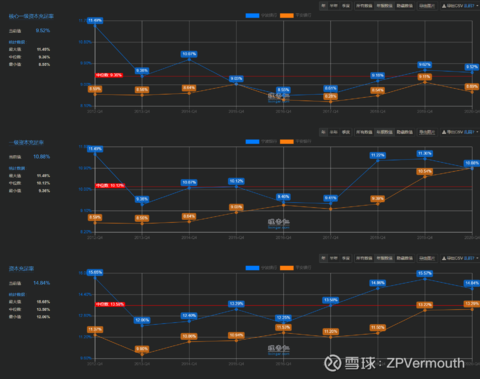

(1)清算价值比率

清算价值比率=(期末所有者权益合计 - 期末无形资产 - 期末商誉) / 期末所有者权益合计。一般情况下,该指标值越大,表明公司的综合偿债能力越强。

近10年来,宁波银行的清算价值比率要明显优于平安银行。

(2)资本充足率

资本充足率包括一级资本充足率、核心一级资本充足率等等,这个指标的具体确立方式非常复杂,我们只需要知道资本充足率越高越好。

上述三种资本充足率,宁波银行都是要优于平安银行的。

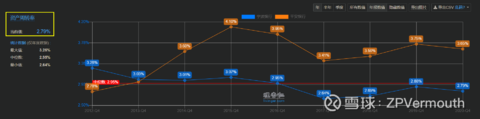

(3)净息差

净息差=(银行全部利息收入-银行全部利息支出)/全部生息资产,净息差水平高,表明商业银行生息资产收益水平较高,或者付息负债融资成本较低。

在2014年形成交叉后,平安银行目前的净息差要优于宁波银行。

(4)净利差

净利差=银行利息净收入/银行总资产

=(利息收入-利息支出)/银行总资产

净利差反映了银行能用总资产赚取多大的净利息,商业银行的净利差越高越好。

最近十年,平安银行和宁波银行的净利差基本一致,不容易区别孰高孰低。

(5)存贷比=期末发放贷款及垫款 / 期末客户存款

从银行盈利的角度来讲,存贷比越高越好,因为存款是要付息的。然而存贷比也不宜过高,因为银行还要应付广大客户日常现金支取和日常结算,这就需要银行留有一定的库存现金(存款准备金)。 如过存贷比过高,可能会导致银行的支付危机。

宁波银行目前的存贷比要比平安银行低得多,但我们也要具体分析两家银行的商业模式,并不是说贷款占比越多,银行经营越好,要考虑到经营风险问题。

(6)不良率

不良率=期末不良贷款余额 / 期末贷款和垫款总额,它反映了银行不良贷款占总贷款的比例,不良率越低越好。

目前宁波银行的不良率要远低于平安银行,0.79%的不良率在银行股中是非常低的。

(7)不良贷款拨备覆盖率。

不良贷款拨备覆盖率=期末贷款损失准备 / 期末不良贷款余额

不良贷款对银行的危害很大,前段时间破产的包商银行就是不良贷款巨大。如果一家银行的不良贷款拨备覆盖率不足100%,则很可能存在经营风险。

宁波银行的不良贷款拨备覆盖率高达500%以上,明显高于平安银行,甚至超过了招商银行。这说明宁波银行经营安全性高。

(8)拨贷比。

拨贷比=期末贷款损失准备 / 期末贷款和垫款总额

一般而言,拨贷比越高,银行的经营风险越小。

宁波银行目前的拨贷比接近平安银行的两倍,仅次于招商银行。

(9)逾期贷款率。

逾期贷款率=期末逾期贷款 / 期末贷款和垫款总额

逾期贷款是指贷款项目在合同规定还款期限内,尚未还清的贷款部分。银行的逾期贷款率越低越好。

宁波银行目前的逾期贷款率仅为平安银行的一半,比招商银行还要低,这么少的逾期贷款说明宁波银行稳定性很高。

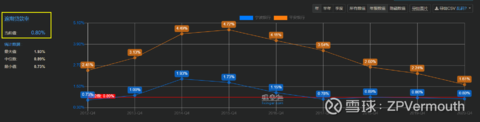

(10)收入成本比。

收入成本比=(期末业务及管理费用 + 期末其他业务成本) / (期末净利息收入 + 期末手续费及佣金净收入 + 期末投资收益 + 期末其他业务收入)

一般来说,银行股的收入成本比越低越好。

宁波银行目前收入成本比为35.97%,要高于平安银行,这说明宁波银行还需要进一步削减营业成本。

三:行业现状。

平安银行原名深发展A,前身是深圳发展银行,2021年10月,被评估认定为国内系统重要性银行。2020年1月3日,上榜2019年上市公司市值500强,排名第31。

宁波银行是国内首批上市的城市商业银行之一,也是国内系统重要性银行之一。宁波银行在2021年6月公布的英国《银行家》杂志“2021全球银行1000强”榜单上,宁波银行以一级资本180.82亿美元排名第103位,较上一年度上升7位。此外,宁波银行的安全性和稳定性要优于平安银行。

总结一下:

(1)宁波银行的业绩是要比平安银行好的,这一点在净资产收益率和总资产收益率均可得到体现。基于宁波银行良好的业绩,可以适当地对其估值进行溢价。

(2)宁波银行目前的估值比平安银行要高,它的高估值也反映在银行股排名第二的股价上。因此对于投资者来说,现在可能不是比较好的宁波银行入场机会。

(3)在经营风险和稳定性上,宁波银行是要优于平安银行的,尤其是宁波银行的资本充足率、不良率和逾期贷款率数据是非常亮眼的。

(4)宁波银行和平安银行都是把股息反映在股价上的银行,我们投资这种银行主要考虑的是长期投资赚取的价差,因此要考虑择时。虽然宁波银行目前看着非常不错,但是应该以合理甚至低估的价格投资一家优秀的企业。

(5)平安银行的蓬勃发展与改革开放后深圳特区发生了翻天覆地的变化息息相关,而立足于宁波的宁波银行,如果利用好长三角的区位优势,前途也是不可限量的。尤其是宁波2021年GDP排名全国第12位,早已挤入万亿俱乐部,这其中也蕴藏着宁波银行未来不少的发展机遇。

$平安银行(SZ000001)$ $招商银行(SH600036)$ $宁波银行(SZ002142)$