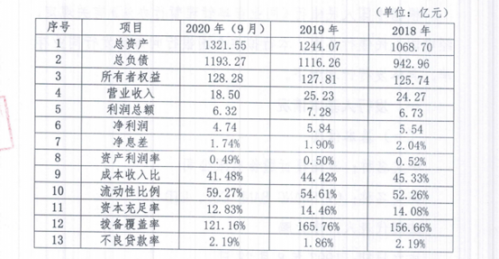

财经网金融讯 1月4日,中国货币网显示,齐商银行发布了《齐商银行股份银行有限公司2012年度同业存单发行计划》(以下简称“发行计划”)。其中披露了该行截止2020年9月末的部分财务数据。整体看来,截止去年9月末,齐商银行营收净利双双下降,不良贷款率出现回升、且拨备覆盖率距离监管红线仅有一步之遥。

齐商银行在发行计划中披露的数据显示,2020年三季度末,该行出现营收净利双降的态势截至2020年9月末,该行实现营业收入18.5亿元,同比减少3.1%;净利润4.74亿元,同比减少6042.07万元,减幅11.31%。

此前,上海新世纪资信评估投资服务有限公司在《齐商银行股份有限公司及其发行的18齐商银行二级01与19齐商银行二级01跟踪评级报告》(以下简称“评级报告”)指出,齐商银行营业收入以息差收入为主,受资金业务调整配置的影响,该行息差略有下降。数据显示,截止去年9月末,该行的净息差由2018年末的2.04%进一步收窄至1.74%。

图片来源/齐商银行2021年同业存单发行计划

另一方面,财经网金融梳理发现,该行近年来资产质量呈现下行趋势,拨备计提压力较大,使其盈利水平进一步承压。数据显示,2017年2019年,该行的不良贷款率分别为2.18%、2.19%、1.86%,2020年三季度再度回升至2.19%。由于齐商银行不良贷款规模上升较快,该行加大了拨备的的计提,2017-2019年及2020年一季度,该行分别计提贷款减值准备6.72亿元、5.86亿元、8.72亿元和1.76亿元。

另据财经网金融梳理,近年来该行的拨备覆盖率整体偏低,2020年前三季度在持续下滑。数据显示,该行2020年3月末、6月末、9月末的拨备覆盖率分别为164.92%、152.06%、121.16%,三季末该行拨备覆盖率距离监管要求的最低红线仅一步之遥。

与此同时,上述评级报告也指出“伴随着宏观经济增速放缓及经济结构调整,齐商银行资产质量仍承压,未来仍有较大的拨备计提压力,上述因素将对该行盈利产生较大影响的风险。”