作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的小鱼

最近一阵子,海上风电圈的首个有点儿多:

11月8日,三峡集团海上风电项目首台机组正式向江苏电网送电,是我国首个柔性直流(新一代输电技术)海上风电项目首批机组成功并网。

10月1日,中广核50万千瓦海上风电项目开始沉桩作业,全国首个实现海上主体工程开工的平价海上风电项目。

5月28日,福建三峡海上风电国际产业园成为全国首个碳中和工业园区。

图片:首个柔性直流海上风电项目

这一件件令人振奋的新闻,都告诉我们行业的春天正在到来。当机会来临的时候,要用盆接,不能用针顶。我们曾在两个多月前出文(海上风电抢装大潮,海底电缆毛利竟高达50%?),持续看好海底电缆这个风电子行业。从那时到现在,行业的龙头$东方电缆(SH603606)$股价已经翻倍。

海上风电,一个已经从孵化期进入了高速成长期的行业,怎能得不到投资者的青睐?今天,烤包子就带大家捋一捋风电整机,看看这个赛道是否还蕴藏着宝藏。

一.未来的海上风电,将何去何从

此时此刻,你或许在家中读着烤包子写的文章,但是在我国海上领域的某些地方,抢装正在如火如荼地上演着(重要部门去年发文称,新建海上风电项目2022年开始将不再补贴)。

所以明年开始,平价发展阶段会正式拉开帷幕。下一个发展阶段,海上风电的两个发展特征会变得尤为明显:

1.装机规模高速增长

烤包子看了下几个海上风电大省(比如广东、江苏、福建)的新建规划,都在想尽各种方法支持海上风电的平价开发。今年受抢装影响,新增装机量能高达7.5GW。未来一至两年的退补,必将削薄玩家们的利润空间,影响装机积极性。但是随着降本的进行,十四五这五年,新增装机量年均增速超过40%应该不成问题。

图片来源:CWEA,BNEF,金风科技等

回顾一下最近五年陆上风电的发展情况,你难道对海上风电还没有信心吗?

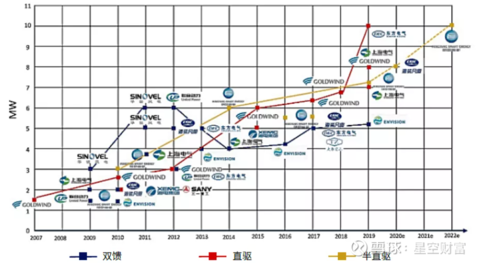

2.机组的大型化

风电机组做大意味着什么呢?意味着更大的单机容量,意味着相同时间能发出更多的电。国内最大单机容量应该是$明阳智能(SH601615)$出品的16MW。容量越大,单位容量的风机物料成本就越低。国信证券曾经测算过,当风机从5.5MW升级到8.3MW,物料成本下降了近30%!

图片:中国海上风电机组大型化趋势图

试问,哪个玩家不想在这降本的道路上迈上一大步?

高增长、大功率、低成本就这样构成了海上风电的最优三角形。

二.风电整机,是个宝藏赛道吗?

目前海上风电整机制造商的竞争,还是属于早期抢地盘的阶段。

2020年是中国海上风电的抢装年,中国玩家们表现突出,前10强海上风电整机企业中有7家来自中国(虽然第一和第三都被西门子和维斯塔斯牢牢占据)。而风机的零部件中,基本上只有主轴承还没有实现国产化(国产化率35%左右)。主轴的某些关键特性还未达标(比如高刚性和高可靠性),就等于国内玩家们的脖子还被卡住。

图片:2020年全球海上风机吊装市场(GW)

如果你问我,现在的整机头部玩家,未来还能不能继续当好领头羊?烤包子的回答是肯定的,除非他们要作死。

首先,不得不说的就是长期沉淀的技术壁垒。整机厂商虽然在早期需要引进很多的风机技术,但是也要因地制宜,合理改进。在未来机组迈向大型化的时代,原始的技术壁垒是起着关键作用的。毕竟,下层基础决定上层建筑。头部玩家$金风科技(SZ002202)$近五年豪掷近60亿研发费用,这可能是小玩家多少年的利润。先发优势的重要性不言而喻。

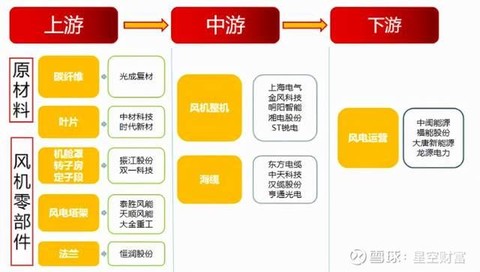

其次,就是产业链配套。海上风电产业链结构与陆上风电相似,大致可分为:

上游的原材料生产与零部件制造;中游的整机与相关海缆建设;下游的风电运营商三个环节。

零部件的批量供应能力是考验整机厂商的核心门槛之一。甚至有些想法的整机厂商开始把触角伸向上游,实现内部自建产能供应。

相比可怜的汽车行业整车厂商们,风电整机的玩家们,话语权还是强多了。

最后,品牌也是很重要的技术壁垒。动辄就上千万的海上风机,可不是你拼夕夕购物车里躺着的小商品,一旦风机出现问题会给运营商带来巨大的维修费用,这对于两方的关系都会造成严重的信任危机。头部的整机厂商已经有多年的机组运行和运维的经验,这就构筑了较高的品牌壁垒。

所以,烤包子认为,强者恒强,集中度提升,或许是海上风电整机玩家未来会呈现出的趋势。但叶片也是圆的(类比足球),所以没有什么是确定的事情。烤包子认为主要有两种可能让玩家掉队:

一是在技术选择上出现重大失误,看看光伏硅片赛道的发展路径,你就明白了;二是未来出现玩家内卷的现象时,在恐怖的价格战中被淘汰。

三.除了卖整机,还有别的机会吗?

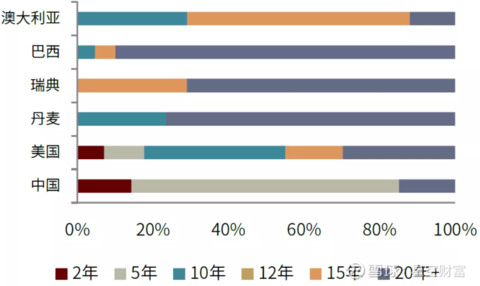

站在当下,海上风电还在早期的发展期,但如果我们把眼光放的再长远一些,等到存量风机越来越多,或许整机厂商也可以在运维服务市场寻找增量。

据烤包子了解,整机企业一般只在风机销售后的2-5年内(质保期)负责运维服务,之后就由运营商自行负责。我们类比一下海外的成熟风电行业就可以发现,签订较长年限的运维服务合同已经成为常态。

图片:2021年中国和其他市场运维订单时长占比

举个栗子,中车风电凭借过硬的技术实力和全产业链布局,成为了陆上风电运维市场的硬核玩家。运维业务也正成长为中车风电继整机之后的第二业务增长点。

所以,当所有人都想在整机市场起飞时,一家公司如果想要飞得更高,必须要未雨绸缪。尤其是早期的海上风电行业,更加考验对未来的认知、判断与执行。远期来看,现在运维市场的布局,或许为多年后的开花结果埋下一颗种子。

相关阅读:

星空行研︱风电叶片,转出风电子赛道的宝藏

星空行研︱风电电机,好戏才刚刚开始

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#海上风电##风电##新能源#