自去年12月25日,宁夏银行股份有限公司(下称“宁夏银行”)提交定向发行说明书(下称“《说明书》”)至今已两个多月,据证监会官网,申请状态还未更新。

《说明书》显示,宁夏银行股权冻结和质押比例高企,第二大股东新华联持有的全部股份均被质押和冻结。另据天眼查显示,该行多位股东因存在信用问题被列入失信名单。

另外,最新数据显示,该行不良贷款率接近3.7%,远超行业均值的同时,拨备覆盖率有所下降,风险抵补能力堪忧。

对上述相关问题,《投资者网》多次致函致电宁夏银行求证,但银行方面始终未回复,工作人员给出另外一个办公室电话,多次拨打后始终未接通。

不良率近3.7%

宁夏银行成立于1998年10月,前身是银川市商业银行。2007年12月20日,银川市商业银行正式更名为宁夏银行,是宁夏第一家“宁”字号地方商业银行,西部地区第一家以省级行政区命名的地方商业银行。

截至目前,已经有24家银行发布2020年业绩预告,但宁夏银行的四季度业绩何时发布仍未可知,《投资者网》特致函询问,未收到解释,而目前的最新数据还是截至去年三季度(见表1)。

盈利能力方面,据Wind数据,2020年前三季度,宁夏银行营收和归母净利润呈现“双降”态势。

监管指标方面,根据其2021年同业存单发行计划及《说明书》梳理可得,2018年、2019年、2020年上半年和2020年三季度末,资产利润率分别为0.40%、0.47%、0.48%和0.47%;资本利润率分别为5.03%、5.93%、5.98%和4.5%。

根据《商业银行风险监管核心指标(试行)》规定,商业银行资产利润率不应低于0.6%,资本利润率不应低于11%。银保监会官网显示,2020年前三季度全国城商行的资产利润率分别为0.81%、0.74%和0.66%,推算得知,全国城商行前三季度的资产利润率均值在0.66%-0.81%之间。

可见,宁夏银行的上述两项指标明显低于监管要求的同时,资产利润率低于行业均值,资本利润率在2020年第三季度出现了明显的下降。

对于资产利润率和资本利润率指标未达标的原因,宁夏银行曾对外解释称,“一是公司严格按照监管要求,将逾期90天以上贷款全部转为不良贷款,导致拨备计提增加,同时持续加大核销,利润留存相对较低;二是受利率市场化推进的影响,银行传统存贷业务利差空间收窄,盈利水平减弱。”

数据显示,截至2020年9月末,宁夏银行不良贷款率3.69%,同期我国城商行不良率平均水平为2.28%;此外,该行拨备覆盖率下滑至136.6%,而同期银保监会官网公布的全国城商行拨备覆盖率平均水平为154.80%。可见宁夏银行的不良贷款率和拨备覆盖率两项指标均低于同期行业平均水平,风险抵补能力堪忧。

另外,根据中诚信最新的跟踪评级报告,2019年,宁夏银行在4家可比银行中不良率最高(见表2)。

据《投资者网》观察,虽然“逾期90天以上贷款全部转为不良贷款”为目前各银行通用做法,但宁夏银行的不良率既高于行业均值,又高于上述可比银行。

资本充足指标方面,截至2020年9月末,该行资本充足率12.66%,较2019年末的13.29%下降0.63个百分点,一级资本充足率和核心一级资本充足率为9.76%,较2019年末的10.11%,下降0.35个百分点,资本亟待补充。

缘何八年未出上市辅导期?

资本亟待补充,但作为补充资本的最优方案-宁夏银行的上市,可谓“路漫漫”。

据宁夏证监局官网,2012年12月,中信建投证券就向该局报送了宁夏银行上市申请,但时隔8年,该行仍处于辅导备案阶段。尽管“上市进程推进也要考虑监管政策要求和银行自身的现实情况。”然而推进的如此之慢,与该行的股权问题不无关系。

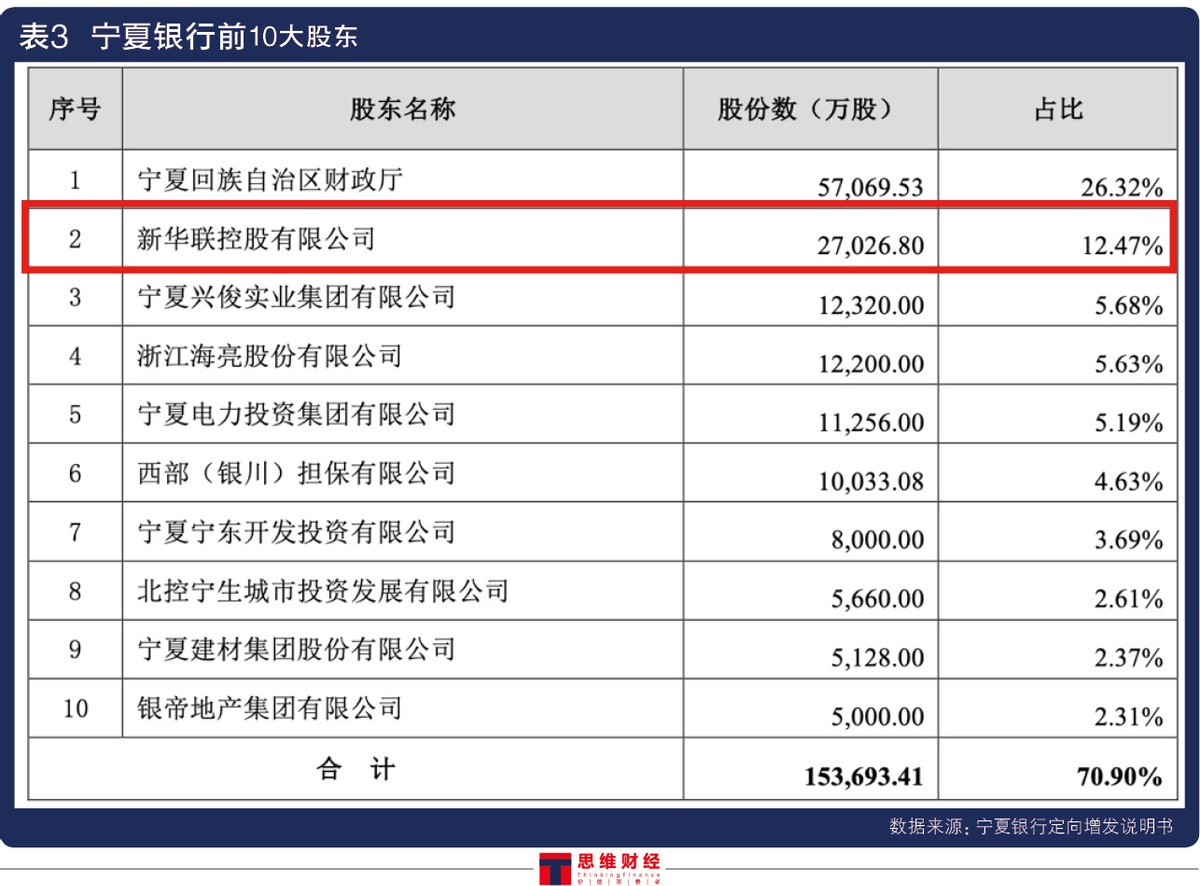

《说明书》中提到,宁夏银行不存在控股股东或实际控制人,前十大股东合计持有股份占比为70.90%(见表3)。

据《说明书》披露,该行股份质押合计占公司总股份的31.77%,冻结股份合计占公司股份总额的15.17%。值得关注的是,该行第二大股东新华联同时出现在上述两份名单中,即其持有的全部宁夏银行的股权被质押并被法院依法冻结,占该行总股本比例为12.47%。

《说明书》提到,“公司高度重视关联交易控制以及股东行为管理,与股东之间的风险隔离机制有效实施,股东相关债务不会影响该行正常经营。”

亿海投资CEO吴洪君向《投资者网》分析道,“理论上,因为二者是不同的法人主体,银行系统监管相对严格,股东层面的业务一般不涉及下游实体,相反,如果下游实体出现重大问题,股东层面要负连带责任,因此一般来说,股东股权质押和冻结不会对该行业务开展产生实质影响。”

金乐函数分析师廖鹤凯表示,“股东股权质押和冻结不会对该行业务开展产生实质影响,但会影响其上市进展,首发上市需要明晰股权结构,而股东股权质押和冻结会对股权结构产生不可控影响。”

另外,“具体业务层面上,二者的关联交易是否违法违规,监管指标不满足是否和股东有关系,披露信息有限,暂不可知。然而参考刚刚破产的包商银行情况看,这种可能性是存在的。”吴洪君补充道。

值得关注的是,银监会出台的《商业银行股权管理暂行办法》第五条规定,“商业银行股东应当具有良好的社会声誉、诚信记录、纳税记录和财务状况,符合法律法规规定和监管要求”。而对于主要股东,第十六条第一项规定,“商业银行主要股东及其控股股东、实际控制人不得被列为相关部门失信联合惩戒对象。”

据天眼查,宁夏银行第二大股东新华联持股比例为12.47%(远超5%,为“主要股东”),已被列为限制高消费企业以及被执行人(见表4)。

而对于其他失信股东是否还依然享有宁夏银行的股东权益,股东的失信情况对该行上市的具体影响,《投资者网》致函询问,亦未收到任何回复。

定增“补血”可解难题?

上市路漫漫,宁夏银行开启定增“补血”,去年12月25日,其定增申请材料已获证监会接收。

根据《说明书》,宁夏银行计划定向发行不超过4亿股(含),发行价格为5.34元/股。预计募集资金不超过21.36亿元(含)用于补充核心一级资本,提高资本充足率。

本次发行完成后,宁夏银行资本充足的三个指标预计均有不同程度的提升。资本充足率相对于2020年9月末的12.66%提升近0.7个百分点,至13.34%;一级资本充足率和核心一级资本充足率相对于2020年9月末的9.76%提升1.37个百分点,至11.13%。

“定增若完成,将缓解该行经营压力,稀释不良比率,同时按照目前的状况看,还会稀释第二大股东新华联控股的持股比例,弱化新华联控股对该行的影响,通过定向增发引入新的股东,也可以进一步完善法人治理结构。”吴洪君如是说。

尽管如此,摆在宁夏银行面前的,是远超行业均值的不良率叠加下降的拨备覆盖率,抗风险能力堪忧。股权冻结和质押比例高企,尤其是第二大股东新华联被列入限制高消费企业名单,更为后期银行的股权结构走向和运营增添了不确定因素。

对于该行上市八年未出辅导期、此次定增完成是否有助于其上市等问题,《投资者网》多次联系该行寻求答案,但始终未收到回复。(思维财经出品)